「フリーランスになれば自由になれる」 そう思って飛び出したものの、待っていたのは厳しい現実です。

私は元々、看護師として働いていました。当時はほぼ夜勤専従です。

年収は500〜600万円ほどありましたが、昼夜逆転の生活で体への負担は限界に達していました。「この働き方を定年まで続けるのは無理だ」と悟り、退職と引越しを機に個人事業主として独立しました。

しかし、そこで直面したのが「社会保険料」の壁です。

私には妻と4人の子供がいます。会社員時代は給料天引きで気にも留めていなかった「国民健康保険」と「国民年金」が、独立した途端に重くのしかかりました。稼いでも稼いでも、保険料で消えていく恐怖。

そこから戦略を切り替え、開業2年目の4月から「訪問看護」のパートを開始。そして3年目が終わった今、ようやく一つの正解にたどり着きました。

今回は、看護師×Webライター(+AI活用)というハイブリッドな働き方で確定申告を終えた私の、リアルな収益と生存戦略を公開します。

記事の音声のみはこちら↓

第1章:【収益公開】開業3年目の年収は?看護師時代との比較

まずは結論からお話しします。開業3年目(令和7年分)の確定申告書に基づく総収入は以下の通りです。

- 給与収入(訪問看護パート): 約431万円

- 事業収入(Webライター等): 約364万円

- 合計年収: 約795万円

※ここでの「年収」は税引前の総収入(給与の額面+事業の売上)です。実際の手取りや課税所得は、ここから給与所得控除や事業経費、青色申告特別控除などを差し引いた金額になります。

訪問看護は行ったケアの時間に対する出来高で、不規則でスポットなどもありました。

それでも、夜勤専従で体を削っていた時代の年収(500〜600万円)を、額面ベースで約200万円上回ることができました。

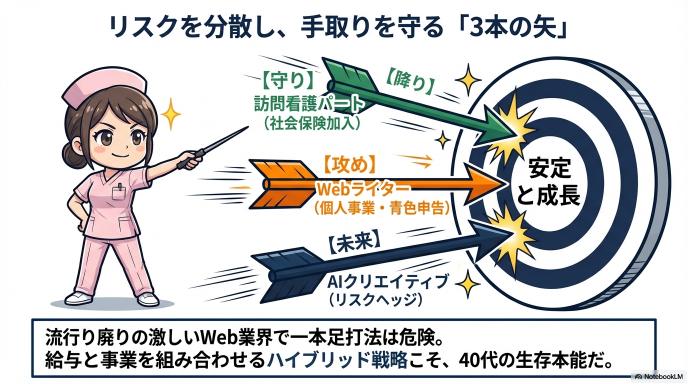

重要なのは金額だけではありません。「夜勤なし」「在宅ワーク中心」という、体と家族の時間を守れる働き方でこの数字を達成できたことです。ここに至るまでに私が意識したのが、収入源を分散させる「3本の矢」というリスク管理の考え方です。

第2章:リスク管理としての「3本の矢」戦略

個人事業主にとって最大のリスクは「収入源が断たれること」です。流行り廃りの激しいWeb業界で、1つの仕事に依存するのは危険すぎます。私は以下の3つに分散することで、安定と成長を両立させています。

1本目の矢【守り】:訪問看護(パート・社会保険)

私の生活の基盤は、意外にも「雇われる」部分にあります。 訪問看護のパートで、年間約430万円の収入を得ています。

しかし、ここでの最大の目的は給与額よりも「社会保険(社保)への加入」です。

- 国保の負担回避: 子供4人と妻を抱える私にとって、国民健康保険(国保)は大きな負担でした。自治体ごとの計算式や上限額にもよりますが、国保には「均等割」といって世帯人数に応じて保険料が増える仕組みがあるため、子育て世帯ほど重くなりやすいのです。パート先で社保に入れば、扶養家族の分の健康保険料はかかりません。

- 事業所得への波及効果: これが最大のメリットですが、基本的に副業(個人事業)でどれだけ稼いでも、社会保険料は上がりません。 健康保険・厚生年金保険料はあくまで「パート先の給与(標準報酬月額)」に基づいて計算されるからです。 (※副業先でも社保加入条件を満たして「二以上事業所勤務」になる場合などを除く)

- 加入の条件: 私は「週20時間以上」などの条件を満たして加入しています。現在は法改正が進み、

・週20時間以上

・月額賃金8.8万円以上

・企業規模要件(従業員数など)

これらを満たせばパートでも社保に入れるケースが増えています。面接時に必ず確認すべきポイントです。

2本目の矢【攻め】:Webライター(個人事業)

2つ目の柱は、開業当初から続けているWebライター業です。 今年の売上は約364万円。ここは自分の裁量で伸ばせる領域です。

個人事業主としてのメリットは、「経費」と「控除」が使えることです。

- 少額減価償却資産の特例: 今年は性能の良いパソコンを3台購入しました。青色申告者には「30万円未満の資産を一括で経費にできる特例(年間合計300万円まで)」があるため、これらをその年の経費として計上し、節税につなげています。(※制度の適用期限に注意)

- 青色申告特別控除: さらに、複式簿記での記帳やe-Taxによる電子申告を行うことで、「65万円の青色申告特別控除」もフル活用しています。

3本目の矢【未来】:AIクリエイティブ発信(音楽・漫画・動画)

そして今、最も力を入れているのが3つ目の柱、AIを活用したクリエイティブ事業です。 「Webライター」一本でいくことには、強い危機感を持っています。あくまで私の体感ですが、ここ最近AIの台頭で、単純なライティング案件の募集要項や単価が変化していると感じるからです。

テキストだけの仕事はAIに代替されつつあるのかもしれません。だからこそ、私はAIを敵にするのではなく、味方につけました。

- AI音楽

- AI漫画

- AI動画

これらをSNSでの発信と掛け合わせることで、新しい収益源を作ろうとしています。「流行りは変わる」という前提に立ち、常に次の種まきをしておくことが、40代フリーランスの生存本能です。

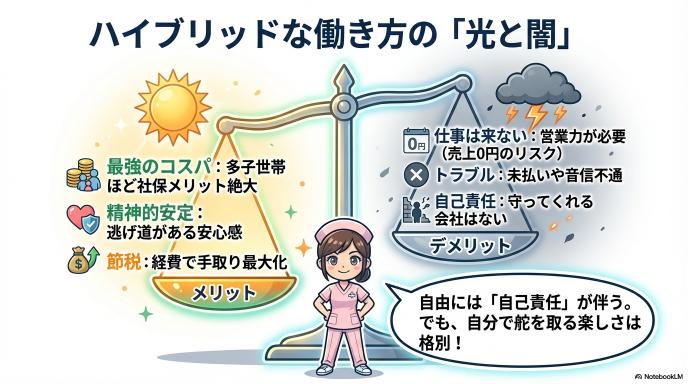

第3章:個人事業主×副業のメリット・デメリット

この働き方を3年間続けて見えてきた、リアルな側面を整理します。

メリット:お金と精神の安定

- 社会保険料のコスパが最強 前述の通り、子供が多い世帯ほど「パート+副業」の恩恵は絶大です。

- 青色申告で節税ができる AIツールのサブスク代や通信費(約10万円)、家事按分した電気代(約4.4万円)なども事業に必要なものは経費計上でき、手取りを最大化できます。

- 精神的な余裕 「ライターの仕事が減っても、看護師の給料がある」「看護師が辛くても、自宅で稼ぐ手段がある」。この逃げ道がある状態が、精神衛生上とても良いです。

デメリット・注意点:すべては自己責任

- 仕事は待っていても来ない 会社員と違い、Webの仕事は自分で営業しなければ0円です。

- トラブルのリスク 未払いや、クライアントとの急な音信不通など、会社員時代には考えられないトラブルも経験しました。だからこそ「1社に依存しない」「取引先を分散する」意識が不可欠です。

第4章:40代初心者がこれから始めるなら

もしあなたが「今の仕事が辛いから独立したい」と考えているなら、いきなり会社を辞めて独立するのはおすすめしません。 私自身、1年目は国保と年金の支払いで本当に苦労しました。

おすすめのステップ:

- まずは副業から始める: 今の給料(社会保険)を維持したまま、小さく事業を始める。

- 社保付きパートを探す: フルタイムが辛いなら、私のように社保に入れる条件(週20時間以上、企業規模など)を確認して働き、空いた時間で事業をする。

そして、常に「市場の変化」に敏感でいてください。 私が今、WebライターからAIコンテンツへ軸足を広げているように、3年後にはまた違うスキルが必要になるかもしれません。 「未経験だから」と尻込みせず、新しい波に乗ろうとする姿勢こそが、将来のリスク管理になります。

まとめ

- 看護師(給与)で「生活と社会保険」を守る。

- 個人事業(Web・AI)で「収入とやりがい」を攻める。

このハイブリッドな働き方こそが、守るべき家族がいる40代にとっての「最強の防衛策」だと確信しています。 今回の収益公開が、働き方に悩む誰かの参考になれば幸いです。

コメント