「フリーランスとして軌道に乗り、売上も増えてきた」。

そんな喜びも束の間、ポストに届いた国民健康保険(国保)の通知書を見て愕然とし、「国保と社会保険(社保)はどっちがお得なのか」と考え込んだ経験はありませんか。

「所得は増えたのに、税金と保険料で消えて手取りが全然増えない……」

これは、年収が上がり始めた多くの個人事業主が直面する、いわば「手取りの壁」です。この負担を抑える方法として、近年注目されているのが 「マイクロ法人」 や、既存法人に所属して社会保険に加入する 「一般社団法人・理事就任スキーム」 です。

しかし、安易に飛びつくのは危険です。

表面的な「安さ」の裏には、制度上の弱点や、将来にわたって影響するリスクが潜んでいるケースがあります。

この記事では、社会保険・税務の専門的な知見に基づき、次の4点を判断できる状態まで整理します。

- なぜフリーランスの国保負担は重くなりやすいのか

- 【実例】年収500万円で「約90万円の差」が生まれる仕組み(前提条件つき)

- 流行する「理事就任スキーム」の仕組みと、見落とされがちな4つの致命的リスク

- 王道である「マイクロ法人」との違いと、後悔しない選び方

本記事では、健康保険・年金制度に加え、iDeCo(個人型確定拠出年金)への影響まで網羅します。

目先の損得ではなく、将来にわたって後悔しないための判断材料としてご活用ください。

記事の音声のみはこちら↓

「年収は増えたのに手取りが減った?」フリーランスを襲う国民健康保険の構造的負担

この章では、フリーランス・個人事業主が加入する国民健康保険(国保)の負担がなぜ重くなりやすいのかを、

「扶養」「全額自己負担」「所得連動」の3点から整理します。

扶養家族が「お荷物」になる?国保特有の「人数割り」

国保と会社員の社会保険(協会けんぽ等)の最大の違いは、「扶養」という概念の有無です。

会社員の社会保険では、一定条件を満たせば配偶者や子どもを扶養に入れることができ、扶養家族が増えても保険料は原則増えません。

一方、国保には扶養制度がなく、世帯の加入者数に応じて

「均等割」「平等割」 といった保険料が加算されます。

つまり、

家族を養っているフリーランスほど、制度的に不利

という構造になっているのです。

稼げば稼ぐほど上限に近づく「全額自己負担」

会社員の社会保険料は、会社と本人で折半(労使折半)します。

しかし国保は、保険料が全額自己負担です。

さらに、国保は前年の所得をベースに計算されるため、

事業が軌道に乗るほど保険料が増えやすく、

所得帯によっては上限額に張り付いてしまうこともあります。

この結果、

「売上は増えたのに、手取りが増えない」

という感覚が生まれやすくなります。

社会保険(協会けんぽ)はなぜ「有利」に見えるのか

社会保険が有利に見える理由は、単に保険料が安いからではありません。

保障内容そのものが異なるからです。

たとえば、

- 傷病手当金:病気やケガで働けない期間、給与の約3分の2が支給

※支給には要件があり、待期期間(連続する3日間)後に支給開始となります。 - 厚生年金:国民年金(基礎年金)に上乗せされる「2階建て構造」

フリーランスが国保に加入している限り、原則としてこれらはありません。

この

「負担は重いが保障は薄い国保」

vs

「負担は抑えられ、保障が厚い社保」

というギャップが、法人化やスキーム活用を検討する動機になります。

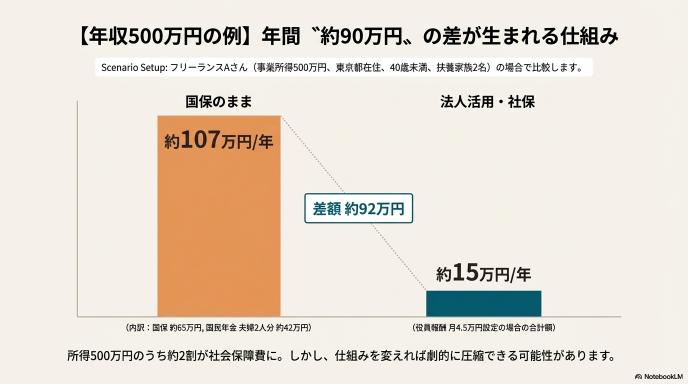

【ストーリーで解説】年収500万円のAさんが「社会保険」で約90万円の差を生んだ理由

ここでは、フリーランスが国保から社会保険に切り替えると、どれくらい差が出るのかを

年収500万円のモデルケースで見ていきます。

【試算の前提条件】

・居住地:東京都(40歳未満想定・介護保険料なし)

・家族構成:専業主婦の妻、子1人

・事業所得:500万円(経費差し引き後)

・国保料率・均等割は自治体差があるため、概算モデル

・法人維持費やスキーム会費は別途考慮が必要

国保のままの場合:年間約107万円の社会保障負担

Aさんが個人事業主のままでいる場合、

国民健康保険と国民年金を合わせた負担は、年間約107万円になります。

理由はシンプルです。

- 国民健康保険:約65万円(所得・世帯要素に連動)

- 国民年金:夫婦2人分で約42万円(満額納付前提)

所得500万円のうち、約2割が社会保障費として消える計算です。

法人を活用した場合:年間約14〜15万円に圧縮

次に、Aさんが

法人(マイクロ法人または理事就任スキーム)を活用し、

役員報酬を低めに設定した場合 を見てみます。

ポイントは、社会保険料が「事業所得500万円」ではなく、

原則として「役員報酬に対応する標準報酬月額」を基準に計算される点です。

※標準報酬月額には等級と下限があるため、「報酬額=そのまま計算の基礎」にならない場合があります。

そのうえで、モデル試算では、

・本人負担分:約7〜8万円/年

・会社負担分(折半):同程度

・合計:約14〜15万円/年

となります。

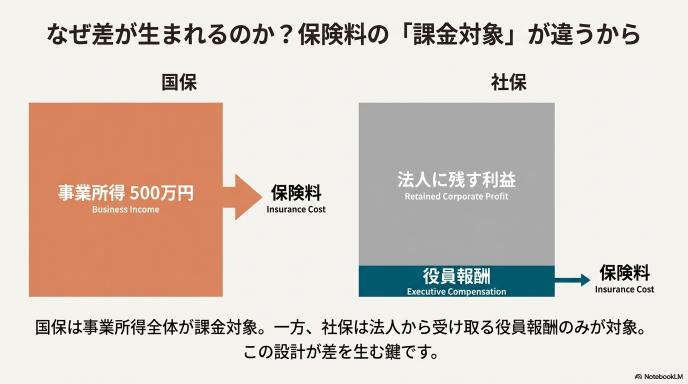

差が生まれる理由は「課金対象」が違うから

ここで重要なのは、制度の仕組みです。

- 国保:前年所得に連動する所得割に加え、世帯人数等に応じた均等割・平等割などが加算(自治体差あり)

- 社保:原則として、設定した役員報酬に対応する標準報酬月額が基準

売上は法人側に残し、個人には最低限の報酬だけを支払う。

この設計によって、保険料が大きく変わります。

ただし注意点があります。

保険料が安くなった=手残りがそのまま増えるわけではありません。

法人維持費やスキームの会費を差し引いた

「純増」で判断する必要があります。

補足:年収300万円と700万円では見え方が変わる

同じ仕組みでも、所得帯によって効果は変わります。

- 年収300万円前後

国保がまだ上限に達しておらず、法人維持費や会費が重くなりやすい - 年収700万円前後

国保負担が重く、社会保険との差がさらに拡大しやすい

ただし、自治体差・扶養人数・年齢(介護分)・iDeCo方針によって結論は変わるため、

最終的には必ず「自分の数字」で試算する必要があります。

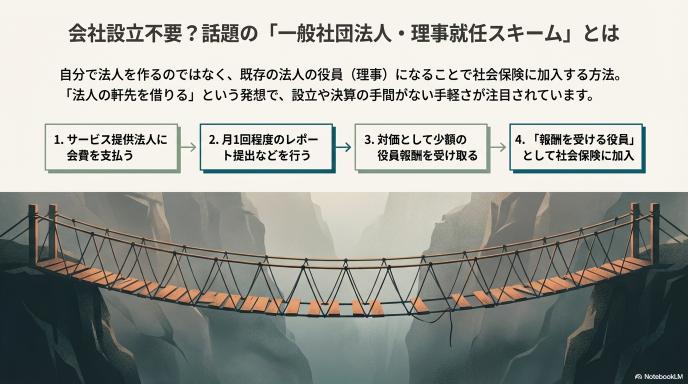

会社を作らずに社保に入る?流行する「一般社団法人・理事就任スキーム」の正体

ここからは、近年フリーランス界隈で急速に広まった

「一般社団法人の理事に就任して社会保険に入る」という方法について整理します。

「会社を作らなくていい」

「面倒な登記や決算が不要」

こうした“手軽さ”が、このスキームが注目される最大の理由です。

マイクロ法人設立の手間をゼロにする「場所借り」の発想

理事就任スキームは、自分で法人を設立するのではなく、

既存の一般社団法人などの役員(理事)として所属する形を取ります。

イメージとしては、

「法人を自分で作る」のではなく

「すでにある法人の軒先を借りる」

という形です。

一般的な流れは次のようになります。

- サービス提供法人に入会し、会費を支払う

- 月1回程度のレポート提出やアンケート回答などを行う

- その対価として少額の役員報酬を受け取る

- 「報酬を受ける役員」という立場で社会保険に加入する

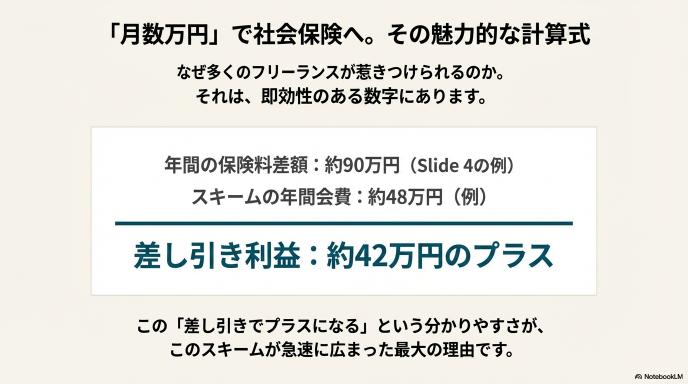

月額数万円で「社保完備」になる仕組み

利用者は法人に会費を支払い、法人から報酬を受け取ります。

一見するとお金を回しているだけに見えますが、制度上は

「報酬を受ける役員=被保険者」として扱われます。

たとえば、

- 年間の会費等:48万円

- 国保との差額:90万円

となれば、単純計算では

差し引き40万円以上のプラスになります。

この「即効性のある数字」が、多くのフリーランスを惹きつけている理由です。

メリットは安さだけではない

理事就任スキームは、単なる保険料削減策ではありません。

- 厚生年金に加入できる(将来の年金増)

- 傷病手当金の対象になる可能性

といった、保障面のメリットも語られます。

しかし、これらのメリットは

「社会保険に安定して加入し続けられること」が前提です。

次章では、その前提を揺るがすリスクを整理します。

「違法ではない」が「危険」な理由:専門家が警鐘を鳴らす4つの見落とされがちなリスク

ここからが、この記事の最重要パートです。

理事就任スキームは、現時点で一律に違法と断定されているわけではありません。

しかし、

「合法=安全」

ではない、という点が最大の落とし穴です。

リスク①:最大の弱点「勤務実態(常勤性)」の欠如

社会保険の適用は、肩書きではなく実態で判断されます。

年金事務所などが見るのは、

「本当にその法人で、報酬に見合った仕事をしているか?」

という点です。

月に1回、数分のアンケート回答やレポート提出だけで

役員としての常勤性があると認められるかどうかは、

非常に不安定な論点になります。

多くの社会保険労務士が

「実態が否定されれば、加入資格そのものが崩れる」

と指摘する理由が、ここにあります。

マイクロ法人であれば

「自分の会社を経営している」という説明可能な実態がありますが、

他人の法人の名ばかり理事では、この説明が難しくなりがちです。

リスク②:最悪のシナリオ「遡及的整理」で一気に資金が流出する

問題は、否認された場合の影響が

「その時点から」ではなく「過去に遡って」整理される可能性がある点です。

想定される流れは次の通りです。

- 社会保険の資格が過去に遡って取り消される

- その期間について国民健康保険に切り替え

- 過去分の国保保険料をまとめて請求される

このとき、

- 支払っていた会費

- 国保の追徴

が重なり、家計からのキャッシュアウトが一気に膨らむ可能性があります。

これが「二重払いになるリスク」と言われる理由です。

リスク③:iDeCo上限の減少とプライバシー問題

見落とされがちですが、実務面でのデメリットもあります。

iDeCo(個人型確定拠出年金)の拠出上限

- 自営業者(第1号被保険者):月6.8万円

- 社会保険加入者(第2号被保険者):企業年金の有無等により月2.3万円が目安

老後資金形成をiDeCo中心で考えている人ほど、

この差は無視できません。

※iDeCoの拠出上限は制度改正で変更される可能性があるため、検討時点の最新条件を確認してください。

登記による個人情報の公開

理事として登記される場合、

氏名や住所が法務局で閲覧可能な情報になるケースがあります。

※公開される範囲は、役職(例:代表理事かどうか)や法人形態、登記事項によって異なるため、就任前に「登記される内容」を必ず確認してください。

自宅住所を公開したくない人にとっては、

大きな心理的・実務的リスクになります。

リスク④:制度改正(確定情報)と運用厳格化の流れ

まず、確定している制度変更として、

厚生労働省の審議会では、

2029年10月を目途に

「常時5人以上を使用する個人事業所」について

社会保険の適用を全業種へ拡大する

という方向性が示されています。

これは、事業形態や雇用のあり方に影響を与える変更であり、

スキームの前提が変わる可能性があります。

さらに、社会的に注目されるスキームほど、

実態確認や審査が厳格化されやすいのは自然な流れです。

「今は問題なく使えている」

と

「将来も同じ条件で使い続けられる」

は、まったく別の話だという点を押さえておく必要があります。

手間はかかるが王道「マイクロ法人」が選ばれる理由と法的安定性

ここまでのリスクを踏まえ、

長期的な安定を重視する人が選ぶのがマイクロ法人です。

自分で事業実態を作れる強み

マイクロ法人では、

- 契約

- 売上

- 経費

- 決算

といった事業活動を自分で管理します。

そのため、

「なぜ社会保険に加入しているのか」

という問いに対し、

明確に説明できる実態を持ちやすい点が最大の強みです。

税金も含めたトータル設計が可能

マイクロ法人は、保険料だけでなく税務面も含めて検討されます。

- 役員報酬による給与所得控除

- 社宅制度・出張旅費規程などの制度設計

ただし、これらは正しく運用しなければ否認リスクがあるため、

税理士等の関与が前提になります。

コストと手間をどう評価するか

デメリットは明確です。

- 設立費用

- 法人住民税(赤字でも発生)

- 決算・申告・社保手続き

しかし、

- 所得水準が一定以上

- 数年単位で事業を継続する見込み

がある場合、

長期的な安定性と説明可能性という点で、

マイクロ法人は合理的な選択肢になります。

【徹底比較】国保・理事スキーム・マイクロ法人、あなたに合うのはどれ?

| 比較項目 | 国民健康保険 | 理事就任スキーム | マイクロ法人 |

|---|---|---|---|

| 主な対象 | 全フリーランス | 高リスク許容層 | 中〜高所得・長期志向 |

| 保険料削減 | なし | 大(即効性) | 中〜大 |

| 導入の手間 | なし | 小 | 大 |

| 法的安定性 | 高 | 不安定 | 比較的高 |

| iDeCo上限 | 大 | 小さくなる | 小さくなる |

| 実態の説明 | 明確 | 争点になりやすい | 明確 |

あなたはどれ?3タイプで見る現実的な選び方

タイプA:安定最優先

→ 国保を維持し、まずは試算と節税から

タイプB:長期で確実に得を取りたい

→ マイクロ法人が第一候補

タイプC:短期改善を最優先(高リスク許容)

→ 理事スキームは慎重に検討

よくある質問(FAQ)

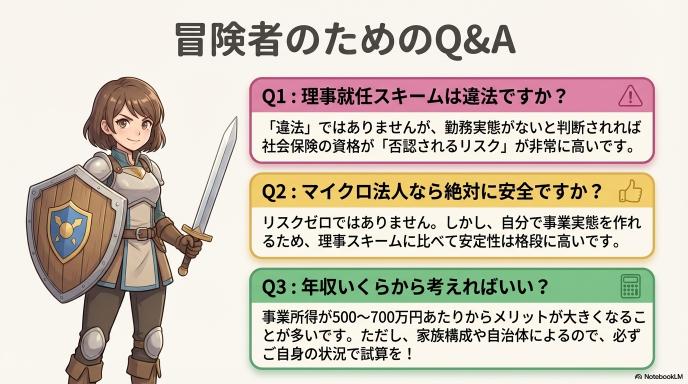

Q1. フリーランスでも社会保険に入れますか?

一定条件を満たせば可能です。ただし「継続できるか」が重要です。

Q2. 理事就任スキームは違法ですか?

一律に違法ではありませんが、実態次第で否認されるリスクがあります。

Q3. マイクロ法人なら安全ですか?

リスクゼロではありませんが、実態を作れる分、安定性は高まります。

まとめ:安易な抜け道より「説明できる選択」を

社会保険料の最適化は、

フリーランスにとって重要な経営判断です。

しかし、

「安い」「楽」だけで選んだ方法が、

数年後に重い負担になるケースも少なくありません。

判断軸は3つです。

- 第三者に説明できるか

- 制度変更に耐えられるか

- 自分の事業フェーズに合っているか

この3点を満たす選択こそが、

節約ではなく“事業防衛”です。

【免責事項】

本記事の情報は執筆時点(2025年12月)のものです。国民健康保険料の料率はお住まいの自治体により異なり、制度も毎年改正されます。

最終的な判断や正確な試算については、管轄の自治体窓口や税理士・社会保険労務士等の専門家にご相談ください。

コメント